PHOTO

L’analisi predisposta dall’Osservatorio Previdenza CGIL in occasione dell’iniziativa della FP CGIL “Pensioni pubbliche sotto attacco. Basta penalizzare il lavoro pubblico” evidenzia gli effetti estremamente pesanti prodotti dal combinato disposto tra revisione delle aliquote di rendimento, incremento delle finestre mobili per i dipendenti pubblici iscritti alle gestioni CPDEL, CPS, CPI e CPUG e adeguamento automatico dei requisiti pensionistici alla speranza di vita previsto per tutte le lavoratrici e i lavoratori a partire dal 2027.

La platea coinvolta riguarda circa 700 mila lavoratrici e lavoratori pubblici iscritti alle gestioni CPDEL, CPS, CPI e CPUG, con effetti particolarmente rilevanti sulle cosiddette carriere “miste”, ossia quelle maturate tra sistema retributivo e contributivo. Secondo le stime contenute nella relazione tecnica alla Legge di Bilancio 2024, l’intervento determinerebbe inoltre un taglio complessivo stimato pari a 32,9 miliardi di euro lordi nel periodo 2024-2043.

Per la CGIL e la FP CGIL si tratta di una scelta profondamente sbagliata e iniqua, che colpisce lavoratrici e lavoratori, intervenendo retroattivamente sul rendimento di contributi già versati e modificando le aspettative previdenziali costruite in decenni di attività lavorativa.

L’analisi evidenzia come il taglio delle aliquote di rendimento possa determinare riduzioni permanenti dell’assegno pensionistico estremamente rilevanti.

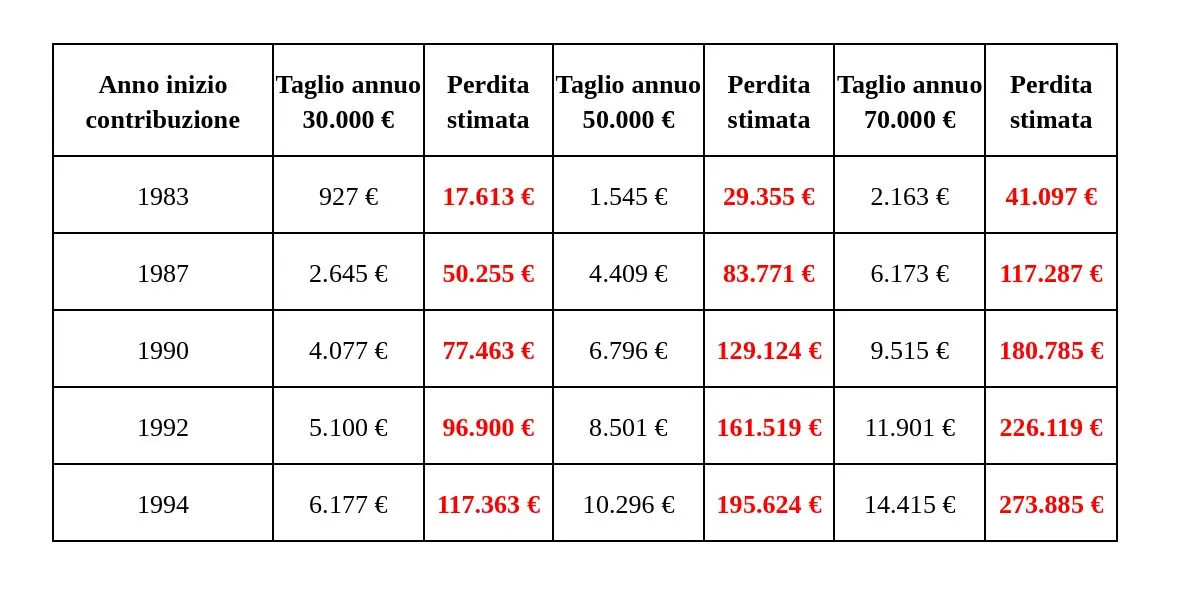

Per una retribuzione annua di 30 mila euro, il taglio annuo stimato varia da circa 927 euro fino a oltre 6.100 euro annui nei casi più penalizzati. Proiettando tale riduzione sull’attesa media di vita pensionistica, la perdita economica complessiva può arrivare fino a oltre 117 mila euro.

Per retribuzioni pari a 50 mila euro, il taglio annuo stimato varia da circa 1.545 euro fino a oltre 10 mila euro annui nei casi più penalizzati, determinando una perdita cumulata sull’attesa media di vita pensionistica compresa tra circa 29 mila euro e quasi 196 mila euro.

Nei casi di retribuzioni da 70 mila euro annui, la penalizzazione può raggiungere oltre 14 mila euro all’anno, con una perdita economica complessiva stimata superiore a 273 mila euro lungo l’intero periodo di pensionamento.

Tagli aliquote di rendimento

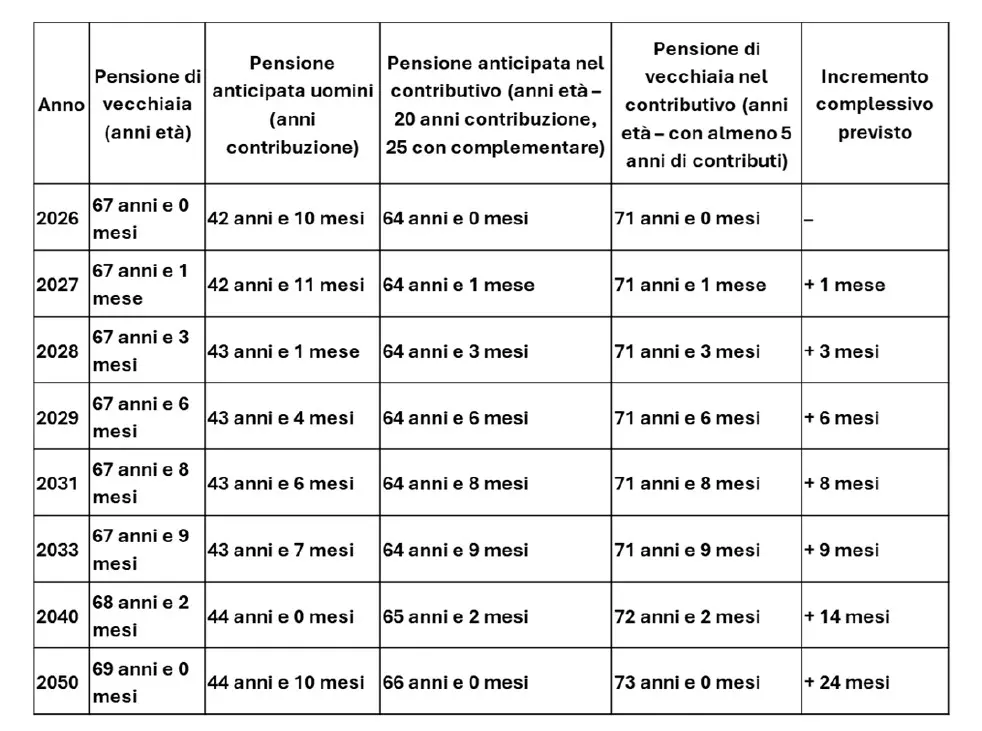

A tali effetti si aggiunge l’incremento delle finestre mobili per le pensioni anticipate delle gestioni pubbliche sopra indicate, introdotto dalla Legge di Bilancio 2024, che comporta un ulteriore slittamento dell’uscita dal lavoro.

Tabella allungamento finestre di uscita – gestioni Cpdel, Cps, Cpi, Cpug

L’analisi sottolinea come ai tagli effettuati nei confronti dei lavoratori pubblici, delle gestioni sopra indicate, la Legge di Bilancio 2026 non abbia bloccato in alcun modo il meccanismo di adeguamento automatico dei requisiti pensionistici alla speranza di vita. Il Governo ha infatti deciso soltanto di ridurre temporaneamente l’impatto previsto per il 2027, limitando l’aumento a 1 mese.

Tuttavia, già dal 2028 l’incremento tornerà pienamente operativo con un aumento complessivo di 3 mesi.

Secondo le stime elaborate dalla Ragioneria Generale dello Stato nel Rapporto pubblicato a gennaio 2026, gli incrementi proseguiranno progressivamente in ogni biennio fino al 2050, determinando un costante innalzamento sia dell’età pensionabile sia dei requisiti contributivi per la pensione anticipata.

Tabella requisiti di accesso al pensionamento – stime Rapporto Rgs

Nel pubblico impiego tali effetti rischiano di risultare ancora più pesanti, poiché il combinato disposto tra taglio delle aliquote, finestre mobili e adeguamento alla speranza di vita produrrà un progressivo allungamento della permanenza al lavoro anche per coloro che hanno iniziato l’attività lavorativa in giovane età e che, nonostante oltre quarant’anni di contributi, saranno costretti a rimanere ulteriormente in servizio per evitare penalizzazioni permanenti sull’importo della pensione.

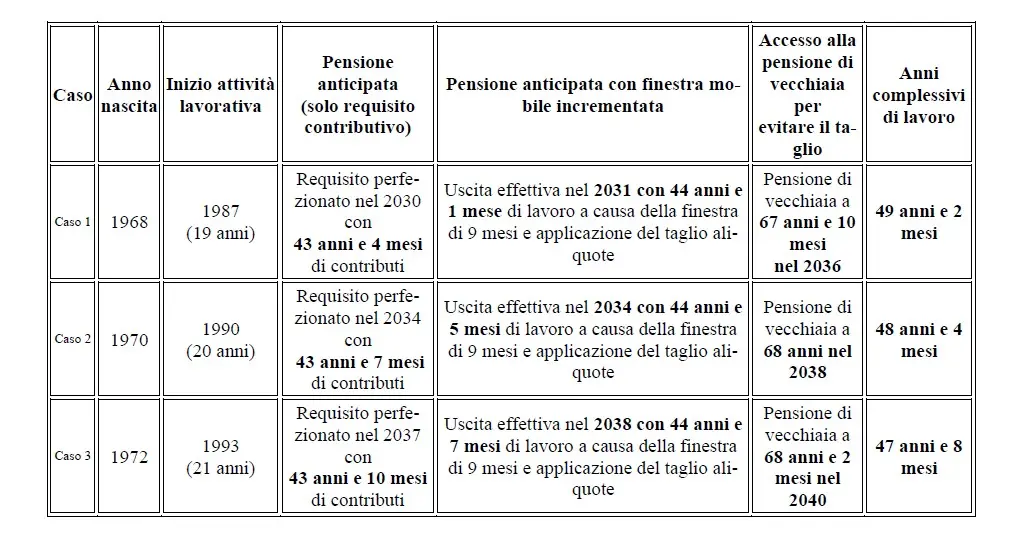

Proseguendo l’analisi, abbiamo ritenuto utile verificare gli effetti concreti delle nuove regole su tre casi esemplificativi di lavoratori con carriere lunghe, iniziate in giovane età.

Nel Caso 1, il lavoratore nato nel 1968 inizia a lavorare nel 1987, a 19 anni. Il requisito per la pensione anticipata viene perfezionato nel 2030, con 43 anni e 4 mesi di contributi. Tuttavia, per effetto della finestra mobile incrementata di 9 mesi, l’uscita effettiva si sposta al 2031, con 44 anni e 1 me-se di lavoro. Se il lavoratore volesse evitare il taglio delle aliquote di rendimento, dovrebbe attende-re la pensione di vecchiaia, raggiungibile nel 2036 a 67 anni e 10 mesi, arrivando così a 49 anni e 2 mesi complessivi di attività lavorativa.

Nel Caso 2, il lavoratore nato nel 1970 inizia l’attività nel 1990, a 20 anni. Il requisito contributivo per la pensione anticipata viene raggiunto nel 2034, con 43 anni e 7 mesi di contributi. Anche in questo caso, la finestra mobile di 9 mesi sposta l’uscita effettiva al 2034, con 44 anni e 5 mesi di lavoro. Per evitare la penalizzazione sull’importo della pensione, il lavoratore dovrebbe invece attendere la pensione di vecchiaia nel 2038, a 68 anni, maturando 48 anni e 4 mesi complessivi di lavoro.

Nel Caso 3, il lavoratore nato nel 1972 inizia a lavorare nel 1993, a 21 anni. Il requisito per la pensione anticipata viene perfezionato nel 2037, con 43 anni e 10 mesi di contributi. L’applicazione della finestra mobile incrementata determina l’uscita effettiva nel 2038, con 44 anni e 7 mesi di lavoro. Per evitare il taglio delle aliquote, l’accesso alla pensione di vecchiaia avverrebbe nel 2040, a 68 anni e 2 mesi, con 47 anni e 8 mesi complessivi di attività lavorativa.

La tabella I dimostra quindi che il solo perfezionamento del requisito contributivo non coincide più con l’uscita reale dal lavoro. Nei tre casi considerati, la combinazione tra finestra mobile, adegua-mento alla speranza di vita e taglio delle aliquote produce un allungamento significativo della permanenza al lavoro, fino a superare i 48 anni complessivi di attività.

Tabella sull’impatto taglio aliquote di rendimento, allungamento finestre, aumento requisiti pensionistici legati all’attesa di vita – Cpdel, Cps, Cpi, Cpug

Non cambia molto per il personale sanitario. Anche il meccanismo di salvaguardia introdotto dalla normativa, basato sul prolungamento dell’attività lavorativa di almeno tre anni ulteriori rispetto al requisito della pensione anticipata, comporterebbe comunque il raggiungimento di anzianità lavorative pari a 46 anni e 6 mesi, 46 anni e 7 mesi e 46 anni e 10 mesi di attività, pur di evitare la penalizzazione economica sulla pensione. Una condizione particolarmente grave in settori caratterizzati da elevato stress lavorativo, turnazioni e carichi fisici e psicologici rilevanti.

→ Leggi l’analisi completa