PHOTO

In questa nota analizziamo i principali interventi adottati dal governo Meloni con riferimento al Mezzogiorno che confermano e rafforzano l’indirizzo politico regressivo e le scelte amministrative e organizzative fin qui adottati dal Governo e che possiamo così sinteticamente riassumere:

- utilizzo degli incentivi in tutte le forme possibili come strumento sostitutivo di organiche proposte in tema di sviluppo del Mezzogiorno e, più in generale, del Paese. La logica è quella di lasciare mano libera al mercato, “non disturbando chi vuole fare”. Ciò equivale a sperare che, riproponendo sempre le stesse ricette sbagliate, prima o poi si possa guarire dalla malattia: della crescita anemica, dei bassi salari, della svalorizzazione del lavoro, della de-industrializzazione ormai pienamente in atto;

- esiguità delle risorse che si ottengono o attingendo ai fondi europei di coesione o a utilizzando risorse non spese o spostando i fondi da un intervento a un altro;

- accentramento sempre più marcato delle decisioni presso Palazzo Chigi, con la giustificazione della semplificazione amministrativa;

- totale assenza di qualsiasi interlocuzione con le parti sociali, a partire dalle organizzazioni sindacali;

- mancanza di efficaci e visibili strumenti di valutazione, soprattutto in itinere, delle “politiche pubbliche” introdotte.

Tutto ciò avviene mentre continuano inesorabili i processi di spopolamento, di indebolimento del welfare pubblico e di ampliamento dei divari territoriali e delle diseguaglianze sociali, a partire dai livelli reddituali, con il resto del Paese.

Di seguito elenchiamo gli ultimi provvedimenti.

Istituzione del Dipartimento per il SUD

Il 19 gennaio 2026 è entrato in vigore il DPCM del 25 novembre 2025 che, nel modificare l’ordinamento della Presidenza del Consiglio dei Ministri, istituisce il dipartimento per il Sud, dividendolo dal Dipartimento per la coesione. Il Dipartimento ha funzioni di indirizzo, coordinamento e promozione dell'azione strategica del Governo con riferimento alle politiche per il Sud. Tra le attività assegnate al Dipartimento segnaliamo le seguenti:

a) svolge compiti di coordinamento e attuazione delle attività previste nel Piano strategico della ZES unica;

b) svolge compiti di monitoraggio degli interventi e degli incentivi concessi nella ZES unica;

c) definisce le attività necessarie a promuovere l'attrattività della ZES unica per le imprese;

d) cura l'istruttoria e svolge le funzioni di amministrazione procedente ai fini del rilascio dell'autorizzazione unica;

e) cura le attività necessarie alla gestione dello sportello unico digitale ZES per le attività produttive nella ZES unica, denominato S.U.D. ZES;

f) cura i rapporti con l'Agenzia delle entrate anche in riferimento agli investimenti agevolabili;

g) definisce, in raccordo con le amministrazioni competenti, le attività necessarie a prevenire tentativi di infiltrazione da parte della criminalità organizzata.

Da un punto di vista organizzativo, i passaggi successivi previsti dalla legge istitutiva del Dipartimento per il Sud (art. 9-bis del decreto-legge 8 agosto 2025, n. 116, convertito con modificazioni dalla legge 3 ottobre 2025, n. 147), sono i seguenti:

1. Entro trenta giorni dalla data di entrata in vigore del DPCM, è adottato il decreto di organizzazione interna del Dipartimento per il Sud;

2. dalla data di entrata in vigore del decreto di cui al punto 1, è soppressa la Struttura di missione ZES di cui al decreto-legge 124/23 e le relative funzioni sono attribuite al Dipartimento per il Sud, che succede a titolo universale in tutti i rapporti attivi e passivi alla già menzionata Struttura di missione;

3. nomine del Capo Dipartimento, dei dirigenti generali e dei dirigenti degli uffici non generali che non possono avere decorrenza anticipata rispetto alla data di soppressione della Struttura di missione;

4. entro sessanta giorni dall’entrata in vigore del decreto di cui al punto 1, eventuale revoca dei provvedimenti di comando, collocamento fuori ruolo o applicazione di altro analogo istituto, adottati secondo i rispettivi ordinamenti, del personale non dirigenziale già in servizio presso la Struttura di Missione ZES;

5. entro sessanta giorni dall’entrata in vigore del decreto di cui al punto 1, eventuale conferma dell’incarico di esperto già conferito dalla Struttura di Missione ZES.

Credito d’imposta per gli investimenti realizzati nella Zona economica speciale per il Mezzogiorno – ZES unica

Come è noto, la Legge di bilancio 2026 (Legge 199/25 art. 1 commi 438-447) ha confermato anche per gli anni 2026 il credito di imposta per le imprese che effettuano l'acquisizione dei beni strumentali destinati a strutture produttive ubicate nelle Regioni della ZES unica. A tal fine viene autorizzata la spesa di 2,3 miliardi di euro per il 2026, 1 miliardo di euro per il 2027 e 750 milioni per il 2028. Potranno usufruire del beneficio fiscale anche i territori assistiti delle Regioni Marche e Umbria, così come previsto dalla Legge 171/25.

A questo scopo l’Agenzia delle Entrate ha adottato il provvedimento del 30 gennaio 2026, con il quale si approva il modello di comunicazione per la fruizione del contributo, con le relative istruzioni, che deve essere utilizzato dalle imprese per comunicare i dati relativi agli investimenti effettuati negli anni 2026, 2027 e 2028, e vengono definite le modalità di trasmissione telematica. Ricordiamo che le imprese devono presentare una prima comunicazione con la seguente tempistica:

- dal 31 marzo 2026 al 30 maggio 2026, per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2026 e quelle che prevedono di sostenere fino al 31 dicembre 2026;

- dal 31 marzo 2027 al 30 maggio 2027, per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2027 e quelle che prevedono di sostenere fino al 31 dicembre 2027;

- dal 31 marzo 2028 al 30 maggio 2028, per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2028 e quelle che prevedono di sostenere fino al 31 dicembre 2028.

Successivamente devono presentare una comunicazione integrativa:

- dal 3 gennaio 2027 al 17 gennaio 2027, per attestare l’avvenuta realizzazione entro il termine del 31 dicembre 2026 degli investimenti relativi all'anno 2026;

- dal 3 gennaio 2028 al 17 gennaio 2028, per attestare l'avvenuta realizzazione entro il termine del 31 dicembre 2027 degli investimenti relativi all'anno 2027;

- dal 3 gennaio 2029 al 17 gennaio 2029, per attestare l'avvenuta realizzazione entro il termine del 31 dicembre 2028 degli investimenti relativi all'anno 2028.

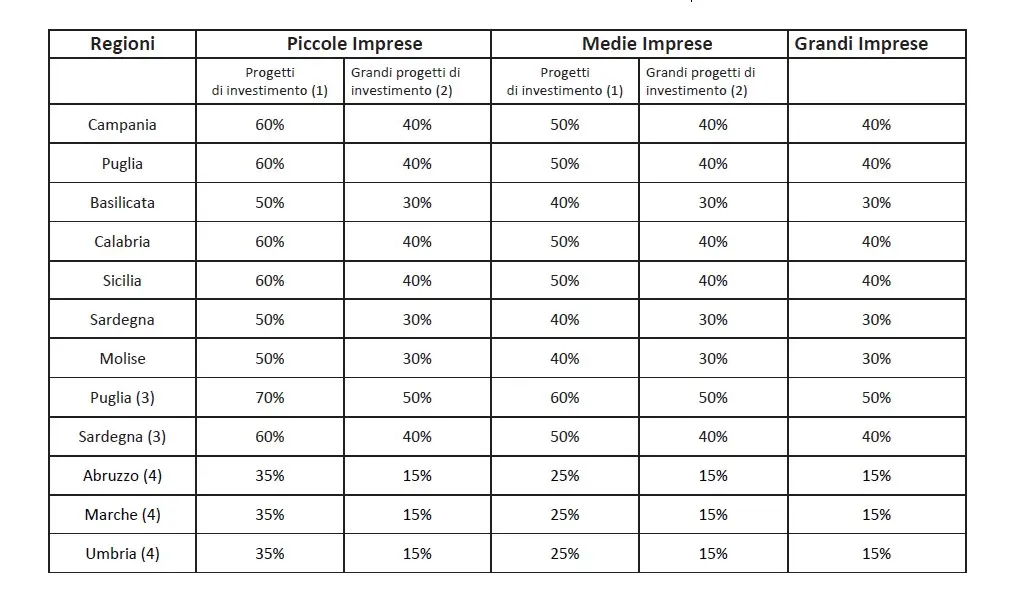

La percentuale massima attribuibile è indicata nella seguente tabella.

1) Progetti con costi ammissibili non superiori a 50 milioni di euro;

2) Progetti con costi ammissibili superiori a 50 milioni di euro;

3) Per i territori individuati ai fini del sostegno del Fondo per una transizione giusta;

4) Investimenti realizzati nei territori situati nelle "Zone C non predefinite".

Da segnalare inoltre che l’Agenzia delle entrate ha emanato due ulteriori provvedimenti:

- il provvedimento del 16 febbraio 2026, che fornisce indicazioni rispetto alla fruizione dell’incremento del credito di imposta relativo al 2025. Ricordiamo che la Legge di bilancio 2026 (Legge 199/25 art. 1 commi 448-452) ha introdotto un incremento del credito di imposta per il 2025, tenuto conto che le risorse disponibili di 2,2 miliardi erano largamente inferiori alle richieste presentate, che ammontavano a oltre 3,643 miliardi di euro, e che ha consentito in prima battuta il riconoscimento del credito per circa il 60% dell’importo massimo. L’incremento è pari a poco più del 14% e consente il raggiungimento del 75% del credito massimo. Le risorse impegnate sono pari a 532 milioni di euro;

- il provvedimento del 30 gennaio 2026 per la fruizione del contributo sotto forma di credito d’imposta per gli investimenti realizzati nelle Zone Logistiche Semplificate - ZLS, con relative istruzioni e definizione delle modalità di trasmissione telematica.

Avviso pubblico della Struttura di Missione ZES in tema di viabilità e infrastrutture in aree industriali, produttive e artigianali

Il 16 febbraio scorso, con oltre un anno e mezzo di ritardo, è stato emanato l’avviso relativo agli investimenti finalizzati al miglioramento della viabilità, delle infrastrutture, nonché allo sviluppo dei servizi pubblici e all’incremento della loro qualità, nei territori dove sono ubicate le aree industriali, produttive e artigianali così come definite dal Decreto-legge n. 60/2024.

Le risorse pari a 300 milioni di euro provengono dal Fondo Sviluppo e Coesione (FSC) e sono imputate al bilancio dello Stato, secondo la seguente articolazione per annualità (delibera 81/24 del Comitato interministeriale per la programmazione economica e lo sviluppo sostenibile, CIPESS):

La dotazione finanziaria complessiva è ripartita, al netto del 5% destinato a spese di gestione e di assistenza tecnica, a specifico supporto della misura, nella seguente maniera:

I soggetti destinatari sono:

a) i Comuni con più di 5.000 abitanti dotati di area PIP (Piano per insediamenti produttivi);

b) i Consorzi per le aree di sviluppo industriale (art. 36, comma 4, legge 317/91).

Le candidature potranno essere inviate esclusivamente per via telematica a partire dalle ore 12:00 del 25 febbraio 2026 ed entro e non oltre le ore 23:59 del 15 maggio 2026.

Sono ammissibili le seguenti categorie di spese:

a) Investimenti infrastrutturali:

• esclusivamente le opere strettamente connesse e funzionali alla realizzazione/miglioramento dell’infrastruttura oggetto della proposta progettuale, quali, a titolo esemplificativo:

i. spese per impianti specifici, macchinari e attrezzature;

ii. spese per infrastrutture relative alla viabilità;

iii. spese per fabbricati, opere murarie, lavori edili e impianti civili;

iv. spese per materiali, forniture e prodotti analoghi, direttamente imputabili all’investimento;

b) Spese per servizi esterni (o prestazioni di servizio):

• le spese tecniche per la progettazione, la direzione lavori, il coordinamento della sicurezza in fase di progettazione ed esecuzione e collaudo, previa certificazione comunale;

c) Costi del personale:

• gli incentivi alle funzioni tecniche di cui all’art. 45 del Decreto legislativo n. 36 del 2023.

Bonus Zona Economica Speciale unica per il Mezzogiorno

L’INPS, con circolare n. 10 del 3 febbraio 2026, ha fornito indicazioni operative relative al Bonus Zona Economica Speciale unica per il Mezzogiorno introdotto dall’art. 24 del Decreto-Legge 60/24.

Disposizioni di carattere generale

Ricordiamo che si tratta di un esonero dal versamento del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL), nel limite massimo di importo pari a 650 euro su base mensile per ciascun lavoratore che, nel periodo dal 1° settembre 2024 al 31 dicembre 2025, hanno assunto personale non dirigenziale con contratto di lavoro subordinato a tempo indeterminato.

L’agevolazione può essere riconosciuta soltanto in favore dei datori di lavoro privati che:

o hanno assunto, presso una sede o unità produttiva ubicata in una delle regioni della Zona Economica Speciale unica per il Mezzogiorno, lavoratori nelle medesime regioni. Le regioni che rientrano nella ZES unica sono Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna e, dal 20 novembre 2025, anche Marche e Umbria;

o nel mese in cui hanno proceduto all’assunzione, devono avere occupato fino a un massimo di 10 dipendenti.

Le assunzioni con contratto di lavoro subordinato a tempo indeterminato di personale non dirigenziale devono fare riferimento a coloro che, alla data dell'assunzione, abbiano compiuto trentacinque anni di età e siano disoccupati da almeno ventiquattro mesi, oppure che siano stati occupati a tempo indeterminato alle dipendenze di un diverso datore di lavoro che ha beneficiato parzialmente dell'esonero in argomento.

L’intreccio tra risorse nazionali e risorse europee

La circolare ricorda che l’ammontare delle risorse disponibili è pari 591,4 milioni di euro, così ripartito:

- 11,2 milioni di euro per l'anno 2024;

- 170,9 milioni di euro per l'anno 2025;

- 294,1 milioni di euro per l'anno 2026;

- 115,2 milioni di euro per l’anno 2027.

La gran parte delle risorse, pari a 535,4 milioni di euro, provengono dal Programma Nazionale Giovani Donne e Lavoro, finanziato con i fondi europei della coesione, a seguito della sua riprogrammazione. Poiché però la riprogrammazione è stata inviata alla Commissione Europea il 31 marzo 2025, l’utilizzo delle risorse del PNGDL è ammissibile da tale data secondo la seguente ripartizione territoriale:

Rientrano tra le regioni in transizione le Marche, l’Umbria e l’Abruzzo, mentre rientrano nelle regioni meno sviluppate la Basilicata, la Calabria, la Campania, il Molise, la Puglia, la Sardegna e la Sicilia.

L’intreccio tra le (poche) risorse nazionali e quelle europee è pertanto il seguente:

NB: quanto qui esposto deve essere collegato alle modifiche che saranno introdotte nel Decreto-legge 200/25 (cosiddetto milleproroghe), attualmente in discussione in Parlamento (vedi paragrafo successivo).

Decreto-Legge Milleproroghe

Durante la discussione del Decreto-legge milleproroghe (DL 200/25) le Commissioni parlamentari competenti hanno approvato uno specifico emendamento riguardante il Bonus Giovani, il Bonus Donne e il Bonus Zona Economica Speciale unica per il Mezzogiorno previste dal Decreto-legge 60/24.

La proposta approvata stabilisce quanto segue:

- l’esonero contributivo per il Bonus Giovani viene prorogato dal 31 dicembre 2025 al 30 aprile 2026. La maggiorazione dell’esonero previsto per le assunzioni o le trasformazioni effettuate nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna si applica alle assunzioni o alle trasformazioni effettuate con decorrenza successiva al 31 dicembre 2025, anche nelle regioni Marche e Umbria;

- l’esonero contributivo per il Bonus Donne viene prorogato dal 31 dicembre 2025 al 31 dicembre 2026;

- il Bonus Zona Economica Speciale unica per il Mezzogiorno viene prorogato dal 31 dicembre 2025 al 30 aprile 2026.

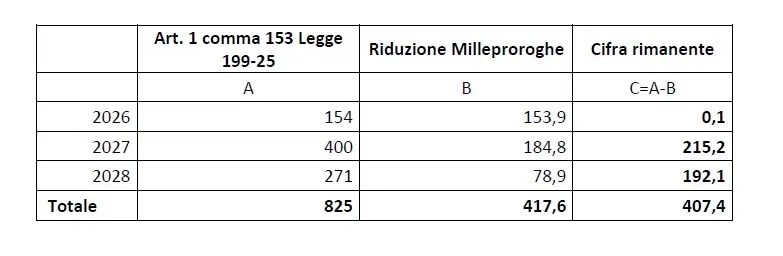

Conseguentemente vengono incrementate le risorse per tali interventi, che sono pari alla riduzione delle risorse previste per esoneri vari previsti dalla Legge di bilancio 2026 (art. 1 comma 153 della Legge 199/25). In altre parole, tra risorse europee del Programma Nazionale Giovani, Donne e Lavoro, che coprono la quasi totalità delle risorse originarie dei bonus, e utilizzo di risorse già stanziate nella Legge di bilancio per le medesime finalità, l’intervento è a costo zero.

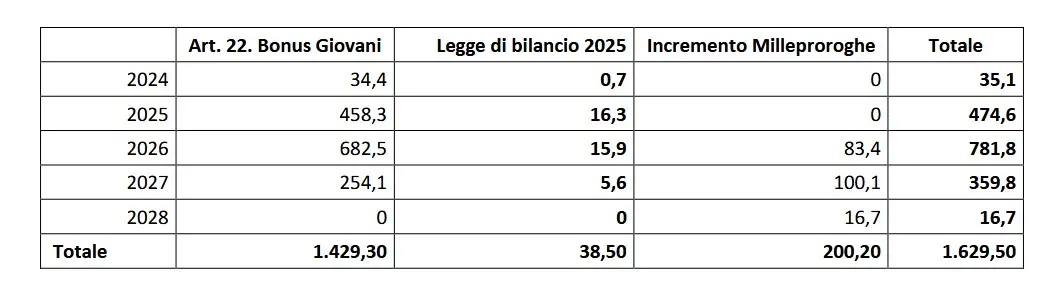

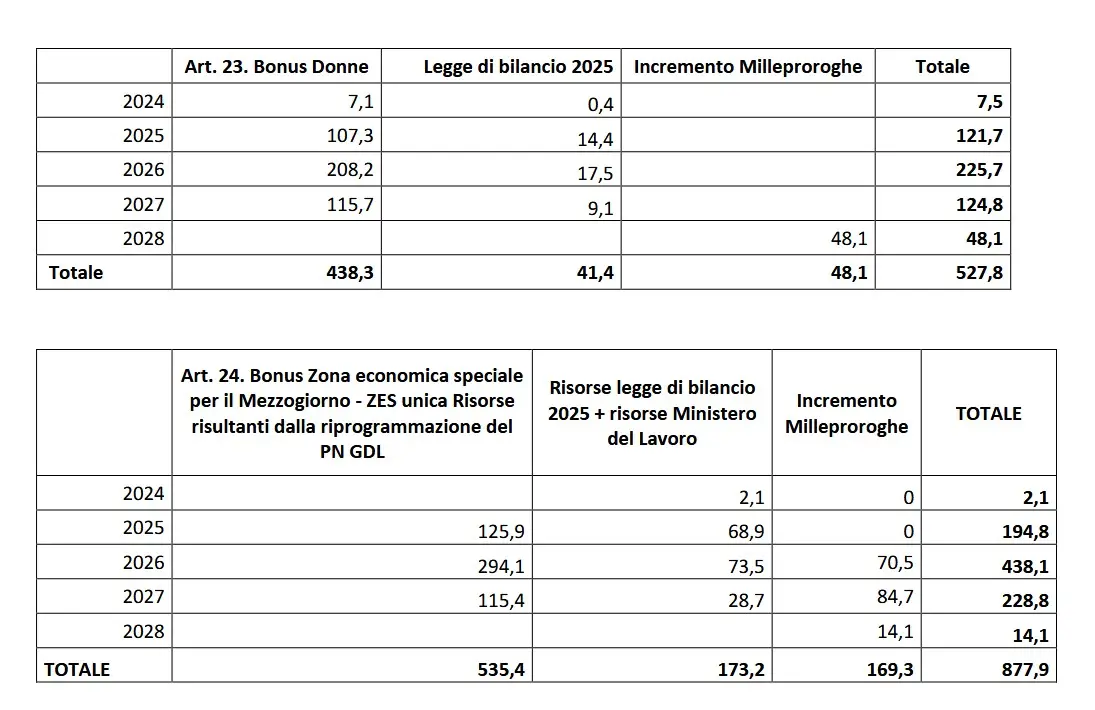

Il quadro delle risorse dei tre bonus sopra indicati diventerebbe il seguente:

Il totale complessivo delle risorse per i tre bonus previsti dal decreto-legge 60/24, così come incrementato dalla proposta normativa approvata nel milleproroghe, diventerebbe il seguente:

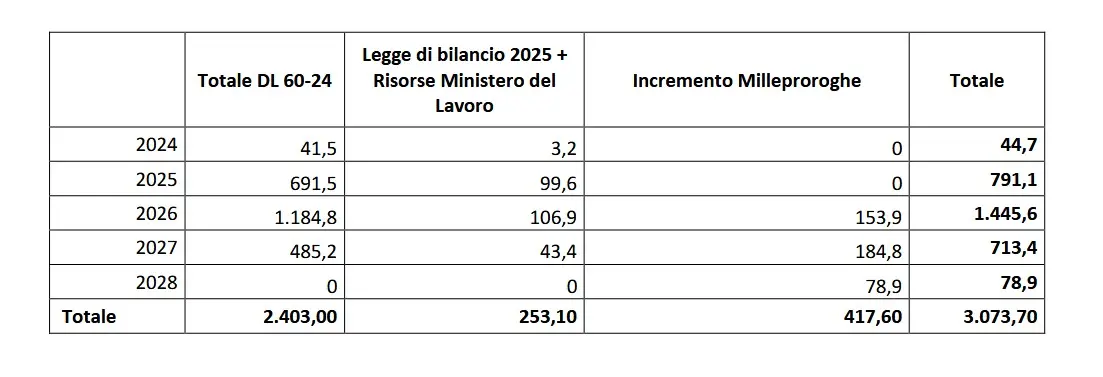

Infine, nella seguente tabella la copertura dell’intervento