PHOTO

La Legge di Bilancio 2026 che il Governo si accinge a definire si inserisce in un quadro macroeconomico in netto peggioramento: crescita economica asfittica; profonda deindustrializzazione; alta inflazione cumulata; salari che tuttora non hanno recuperato il potere d’acquisto perso negli ultimi anni; circa la metà dei dipendenti in attesa di un rinnovo contrattuale; occupazione che cresce solo tra gli over 50, mentre diminuisce per le nuove generazioni; aumento delle ore di cassa integrazione e delle crisi aziendali, ecc.

A tutto questo bisogna aggiungere la flessione del PIL registrata nel secondo trimestre e i segnali di sofferenza dell’export, con i dazi USA che possono ulteriormente aumentare e che, comunque, non hanno ancora dispiegato tutti i loro effetti. La stima riportata nel Documento Programmatico di Finanza Pubblica (DPFP) evidenzia come l’impatto della guerra commerciale americana sull’economia italiana causerà una persistente contrazione del PIL nei prossimi anni.

La prossima Legge di Bilancio sarà la seconda definita all’interno del quadro tracciato dal Piano Strutturale di Bilancio (PSB), la cui traiettoria è vincolante fino al 2031 e prevede un forte contenimento della spesa primaria netta che crescerà, in termini nominali, meno dell’inflazione prevista dal Governo, determinando quindi una sua riduzione in termini reali.

Inoltre, dal DPFP appena varato emerge chiaramente come l’azione economica del Governo sia del tutto irrilevante nell’orizzonte considerato (2026-2028). Infatti, il quadro programmatico, ossia quello che incorpora l’impatto delle nuove misure, e quello tendenziale, quindi a legislazione vigente, coincidono nel 2026 mentre nel 2027 e 2028 vi è una differenza del tutto insignificante (+0,1 p.p. annuo), certificando così il totale fallimento delle politiche economiche dell’Esecutivo.

Inflazione, imposta progressiva e drenaggio fiscale

La modesta dinamica dei prezzi che ha caratterizzato i due decenni pre-pandemia ha relegato il tema dell’inflazione ai margini del dibattito pubblico. Il confronto sulla questione inflattiva si è, infatti, riacceso soltanto quando il costo della vita ha iniziato ad aumentare molto rapidamente a partire dal 2021, determinando una forte perdita di potere d’acquisto per i lavoratori dipendenti e per i pensionati, poiché salari e pensioni non hanno seguito la stessa traiettoria dei prezzi (secondo l’ISTAT, nel 2025 i salari reali sono ancora inferiori del 9% rispetto al 2021).

Da un lato, la dinamica inflazionistica molto sostenuta e, dall’altro, un carico fiscale che già grava pesantemente su lavoratori dipendenti e pensionati (l’IRPEF rappresenta la prima entrata tributaria dello Stato e oltre l’80% di questa è pagata proprio da lavoratori dipendenti e pensionati) hanno riportato al centro del dibattito anche un’altra questione in passato molto dibattuta (e normata): il drenaggio fiscale.

Il drenaggio fiscale rappresenta l’aumento della tassazione dovuto all’inflazione in presenza di un’imposta progressiva non perfettamente indicizzata alla variazione dei prezzi.

Il caso italiano

In Italia, il combinato disposto tra il rilevante aumento dell’indice dei prezzi al consumo degli ultimi anni e un’IRPEF non indicizzata all’inflazione ha determinato un incremento del prelievo fiscale non corrispondente alla variazione della capacità contributiva di lavoratori e pensionati.

Infatti:

• se il salario (o la pensione) aumenta in linea con l’inflazione, si determina un incremento del prelievo nonostante il potere d’acquisto sia rimasto invariato;

• se il salario (o la pensione) rimane stabile, o cresce meno dell’inflazione, si determina un prelievo più oneroso nonostante il potere d’acquisto sia diminuito.

Pertanto, il drenaggio fiscale agisce a prescindere dall’effettiva variazione dei salari (o pensioni) nominali, determinando una crescita dell’aliquota media, senza la necessità che il contribuente passi ad uno scaglione superiore. Quando succede anche questo, si aggiunge il passaggio ad un’aliquota marginale superiore.

Gli effetti del drenaggio fiscale, naturalmente, si cumulano nel tempo e, sul piano macroeconomico, si genera un aumento delle entrate tributarie dello Stato determinato proprio dalle maggiori imposte ingiustamente pagate da lavoratori dipendenti e pensionati. Inoltre, l’ulteriore riduzione del potere d’acquisto causata dal maggior prelievo fiscale ha evidenti ricadute negative sulla domanda aggregata perché i salari e le pensioni incidono su di essa attraverso i consumi.

A quanto ammonta il drenaggio fiscale?

Nel recente dibattito economico, il drenaggio fiscale è stato valutato in circa 25 miliardi nel triennio 2022-2024, un importo confermato anche dall’Ufficio Parlamentare di Bilancio (UPB).

Per quantificare l’importo del drenaggio fiscale su un orizzonte pluriennale è necessario tenere in considerazione due elementi:

- la modifica della normativa: dal 2022 al 2024 sono stati modificati gli scaglioni e le aliquote IRPEF; sono stati rivisti gli importi per le detrazioni da lavoro dipendente e da pensione; sono stati cambiati i limiti reddituali per l’applicazione del cuneo e del trattamento integrativo, ecc.;

- la variazione dei prezzi al consumo: l’inflazione, misurata con l’IPCA generale, nel 2022 è stata di +8,7%, nel 2023 di +5,9% e nel 2024 di +1,1%. Nel triennio 2022-2024 si è, quindi, registrata un’inflazione cumulata di +16,4%.

A titolo esemplificativo, abbiamo verificato l’ammontare del drenaggio fiscale nel triennio 2022-2024 sul salario lordo di un lavoratore dipendente (il primo con aumenti contrattuali; il secondo senza aumenti contrattuali) e sulla pensione lorda di un pensionato (con perequazione).

Nella nostra simulazione abbiamo tenuto conto:

- del salario di un lavoratore dipendente a tempo indeterminato, occupato per l’intero anno, con la tredicesima mensilità (inclusa nei calcoli del cuneo), in un’impresa privata sotto i 15 dipendenti (quindi con i contributi al 9,19%);

- delle detrazioni fiscali calcolate su 365 giorni, coerentemente con il lavoro svolto per l’intero anno (così come per la pensione), ma senza prendere in considerazione le addizionali regionali e comunali a causa dell’estrema differenza tra i vari territori italiani.

Il drenaggio è stato calcolato come differenza tra l’imposta effettivamente pagata con la normativa vigente e l’imposta che si sarebbe dovuta pagare in un regime IRPEF perfettamente indicizzato all’inflazione (scaglioni, detrazioni, ecc.).

Nei casi sotto riportati, la simulazione è stata effettuata indicizzando all’inflazione (a partire dal 2022) gli scaglioni per il calcolo dell’IRPEF, per le detrazioni da lavoro dipendente e pensione e anche per la maggiorazione applicata ai lavoratori dipendenti.

Gli importi delle detrazioni e delle maggiorazioni, invece, sono stati indicizzati a partire dall’anno successivo. La stessa modalità di calcolo è stata applicata anche agli scaglioni relativi al cuneo, al trattamento integrativo e a quelli utilizzati per determinare la maggiorazione della detrazione per redditi da pensione.

Tabella 1 – Drenaggio fiscale per un lavoratore con e senza aumenti contrattuali nel triennio 2022-2024 (in euro)

| Lavoratore con aumento contrattuale | 2022 | 2023 | 2024 | Totale |

|---|---|---|---|---|

| Imponibile | 27.794 | 29.025 | 30.993 | — |

| Drenaggio fiscale | 150 | 460 | 772 | 1.382 |

| Lavoratore senza aumento contrattuale | 2022 | 2023 | 2024 | Totale |

|---|---|---|---|---|

| Imponibile | 27.432 | 27.432 | 27.432 | — |

| Drenaggio fiscale | 148 | 439 | 445 | 1.032 |

Fonte: elaborazione Ufficio Economia CGIL

Tabella 2 – Drenaggio fiscale per un pensionato con perequazione nel triennio 2022-2024 (in euro)

| Pensionato con perequazione | 2022 | 2023 | 2024 | Totale |

|---|---|---|---|---|

| Imponibile | 16.900 | 18.269 | 19.255 | — |

| Drenaggio fiscale | 125 | 307 | 276 | 708 |

Fonte: elaborazione Uff. Economia CGIL e Dip. Previdenza e Fisco SPI-CGIL

Da questo punto di vista, anche l’ipotesi preannunciata dalla maggioranza di Governo di diminuire la seconda aliquota dell’IRPEF dal 35% al 33%, mantenendo inalterato lo scaglione da 28.001 euro fino a 50.000 euro, non corrisponderebbe in alcun modo alla restituzione del drenaggio fiscale già subìto.

Infatti, per i redditi fino a 28 mila euro, questa rimodulazione dell’IRPEF non produrrebbe alcun beneficio annuo (0,00 euro); mentre per quelli pari a 30 mila sarebbe di appena 40,00 euro annui.

Tabella 3 - Beneficio netto annuo con aliquota 33% fino a 50 mila euro per imponibili fiscali annui

| Imponibile fiscale annuo | Beneficio netto annuo |

|---|---|

| 28.000,00 | 0,00 |

| 30.000,00 | 40,00 |

| 35.000,00 | 140,00 |

| 40.000,00 | 240,00 |

| 45.000,00 | 340,00 |

| 50.000,00 | 440,00 |

| 55.000,00 | 440,00 |

| 60.000,00 | 440,00 |

| 70.000,00 | 440,00 |

| 80.000,00 | 440,00 |

| 90.000,00 | 440,00 |

| 100.000,00 | 440,00 |

Fonte: elaborazione Ufficio Economia CGIL

Iniquità orizzontale: a parità di reddito (e servizi), disparità di imposta

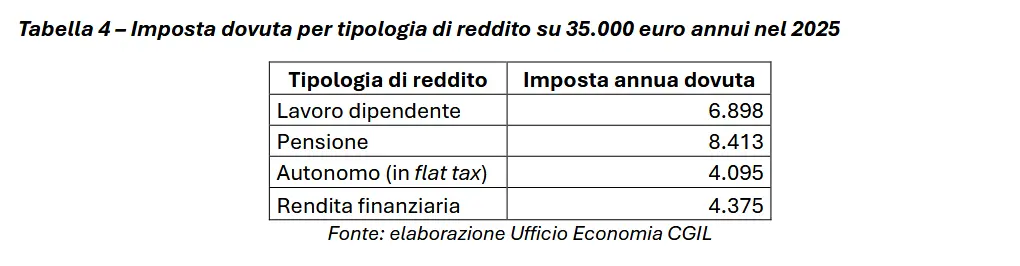

I salari e le pensioni – oltre a subire un pesante drenaggio fiscale – già pagano, a parità di reddito, molte più imposte di professionisti, autonomi e di chi vive di rendita finanziaria.

Inoltre, nell’ultima Relazione sull’economia non osservata e sull’evasione fiscale e contributiva, l’apposita Commissione istituita dal MEF ha stimato – nell’IRPEF lavoro autonomo e impresa – una propensione al tax gap di 66,8%, calcolata come rapporto fra il totale delle entrate sottratte alla finanza pubblica a causa dell’evasione e il gettito potenziale.

Dalle ultime statistiche fiscali sull’anno d’imposta 2023, si osserva come gli autonomi che rientrano nel regime fiscale agevolato ad aliquota unica (flat tax al 5% o 15%) abbiano versato circa 3,6 miliardi di imposta.

Considerando invariate tutte le altre condizioni, se a questa platea si applicasse:

- l’IRPEF ordinaria, il gettito aumenterebbe di +5,2 miliardi;

- la flat tax in vigore, ma tenendo conto della propensione al tax gap, il gettito aumenterebbe di +7,2 miliardi;

- l’IRPEF ordinaria, ma considerando anche la propensione al tax gap, il gettito aumenterebbe di circa +22,9 miliardi

Simulando il caso limite di un professionista benestante con un reddito di 85.000 euro in flat tax, possiamo osservare come l’imposta dovuta all’erario attualmente sia poco più di 7 mila euro.

Se, invece, fermo restando tutto il resto, venisse applicata:

- l’IRPEF ordinaria, dovrebbe pagare più di 19 mila euro;

- l’IRPEF ordinaria – ma considerando anche la propensione al tax gap (quindi su un reddito effettivo di oltre 208 mila euro) – dovrebbe pagare circa 59 mila euro di imposte.

La differenza tra l’imposta pagata e quella dovuta se si applicassero le stesse condizioni e il regime fiscale di lavoratori e pensionati (a parità di reddito), dà la cifra dell’ingiustizia fiscale che caratterizza l’attuale sistema tributario italiano.

Oltretutto, chi si avvale della flat tax non paga né le addizionali regionali né quelle comunali, pertanto non contribuisce al finanziamento dei servizi e delle infrastrutture locali di cui, però, usufruisce. Se, per esempio, gli autonomi in regime agevolato pagassero l’addizionale regionale, il gettito aumenterebbe di +445 milioni di euro.

Se alla stessa platea applicassimo:

- la flat tax in vigore, ma considerando la propensione al tax gap, il gettito aumenterebbe di +765 milioni di euro;

- l’IRPEF ordinaria, ma tenendo conto sempre della propensione al tax gap, il gettito aumenterebbe di circa +1,1 miliardi di euro.

Si tratta, quindi, di importi rilevanti che potrebbero essere recuperati e destinati al finanziamento dei servizi pubblici, a partire da quello sanitario.

Austerità a carico di lavoro e pensioni per finanziare la corsa al riarmo

Il pesante consolidamento fiscale deciso dal Governo con il PSB - che prevede un aggiustamento basato sulla drastica riduzione della spesa pubblica - e l’aumento delle entrate tributarie dovuto al drenaggio fiscale pagato da lavoratori dipendenti e pensionati, garantiscono un miglioramento dei saldi di finanza pubblica tale da portare il rapporto deficit/PIL intorno alla soglia del 3% già quest’anno. Ciò potrebbe determinare l’uscita dell’Italia dalla procedura per deficit eccessivo al più tardi nella prossima primavera, con un anno di anticipo rispetto a quanto previsto nel PSB e nel Documento di Finanza Pubblica (DFP), e a quanto richiesto dalla Commissione europea.

Quindi, il drenaggio fiscale subìto da lavoratori dipendenti e pensionati non solo non è stato restituito, non solo non è stato destinato in spesa sociale e investimenti pubblici, ma viene utilizzato per fare ancor più austerità rispetto a quella già prevista, allo scopo di attivare - dal 2026 - la clausola di salvaguardia nazionale del Patto di Stabilità e Crescita (PSC) per scomputare le spese per il riarmo e indebitare ulteriormente il Paese nella direzione dell’economia di guerra.

Il piano Rearm Europe e gli impegni assunti in sede NATO, avallati dal Governo Meloni, equivalgono per l’Italia ad un vero e proprio sconvolgimento degli equilibri di bilancio, della composizione della spesa pubblica e del modello industriale, sociale e di sviluppo.

Infatti, partendo dal PIL nominale del 2025-2028 (DPFP 2025), e ipotizzando che dal 2029 al 2035 ci sia una crescita nominale annua del +2,6% (pari a quella del 2028 nonché alla media 2000-2024), e tenendo conto che alla spesa per la difesa sarà destinato il 2% del PIL già nel 2025, e che tale percentuale crescerà gradualmente fino al 2,50% entro il triennio e poi fino al 5,00% entro il decennio, abbiamo stimato che l’Italia destinerà dai 45,2 miliardi nel 2025 a oltre 146,2 miliardi nel 2035, con un aumento medio di oltre +10 miliardi all’anno.

Quindi – a partire dai +23 miliardi aggiuntivi per il triennio 2026-2028 già previsti dal DPFP – nei prossimi dieci anni (2025-2035), l’Italia spenderà complessivamente – in termini cumulati, anno dopo anno – circa 964 miliardi per la difesa.

Un’ingente mole di risorse che verrà sottratta allo stato sociale, ai salari e alle pensioni e alle politiche industriali e agli investimenti indispensabili per invertire il declino economico, rilanciare la domanda interna, creare lavoro di qualità e innovare il nostro sistema produttivo.

Le nostre richieste per una vera giustizia fiscale

Le nostre richieste in ambito fiscale nell’immediato sono:

- la restituzione del drenaggio fiscale già subìto da lavoratori dipendenti e pensionati nel triennio 2022-2024 pari a 25 miliardi;

- la neutralizzazione del futuro drenaggio fiscale attraverso l’indicizzazione automatica dell’IRPEF all’inflazione (scaglioni, detrazioni da lavoro dipendente e pensione, trattamento integrativo, ecc.) e l’indicizzazione delle soglie ISEE, esenzioni, ecc., utilizzando come indice l’IPCA generale oppure, se superiore, il c.d. “carrello della spesa”;

- la detassazione degli aumenti contrattuali ottenuti con il rinnovo dei CCNL;

- la piena perequazione delle pensioni, il rafforzamento e l’estensione della quattordicesima;

- soprattutto, rivendichiamo una riforma strutturale all’insegna dei principi costituzionali di giustizia fiscale (capacità contributiva e progressività tributaria), con l’obiettivo di prendere le risorse dove sono (extraprofitti, profitti, rendite, grandi ricchezze, evasione fiscale e contributiva) ed eliminare la flat tax, i condoni, le sanatorie e i concordati.

Un contributo di solidarietà dalle grandi ricchezze del top 1% a vantaggio del 99%

E a proposito di andare a prendere le risorse dove sono, crediamo che sia sempre più urgente e necessario istituire un contributo di solidarietà dalle ricchezze più grandi.

Applicando l’ipotesi1 di aliquota effettiva ottimale dell’1,3% solo sul top 1% della distribuzione della ricchezza (pari a circa 500 mila contribuenti che detengono almeno 2 milioni di euro) si otterrebbe un gettito addizionale annuo di circa 26 miliardi di euro. Risorse fondamentali per finanziare e investire su sanità, istruzione, non autosufficienza, politiche abitative, politiche sociali, trasporto pubblico.

Si tratterebbe, oltretutto, di una scelta compatibile con le nuove regole economiche europee che – nonostante le rigidità e i vincoli del PSC – prevedono comunque la possibilità di aumentare la spesa – per sostenere lavoro, salari, pensioni, welfare e investimenti – recuperando nuove entrate strutturali per il bilancio dello Stato.

La Giustizia fiscale è la leva decisiva per sostenere un’agenda economica e sociale radicalmente alternativa al rigido programma di austerità e riarmo che si sta portando avanti.