PHOTO

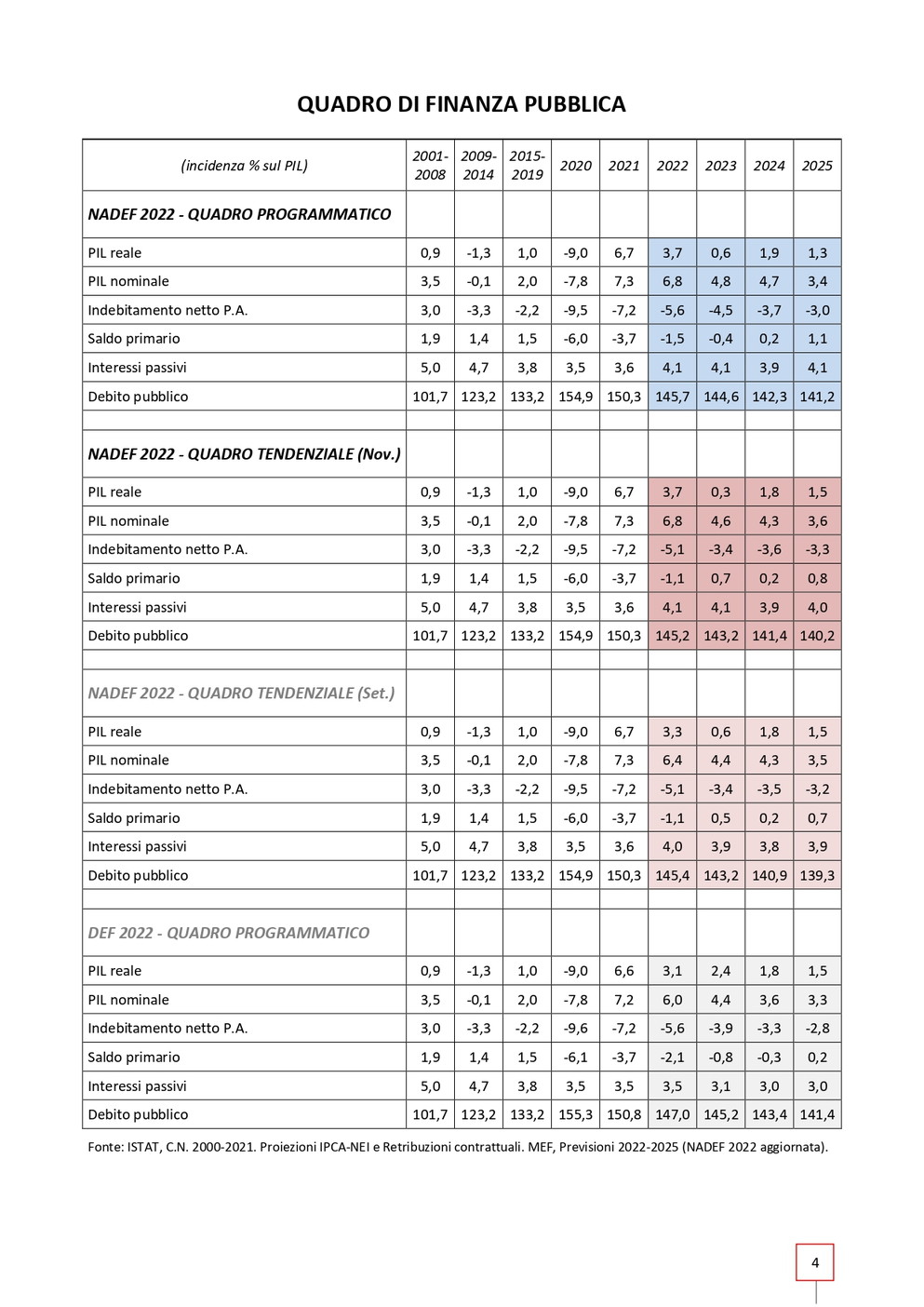

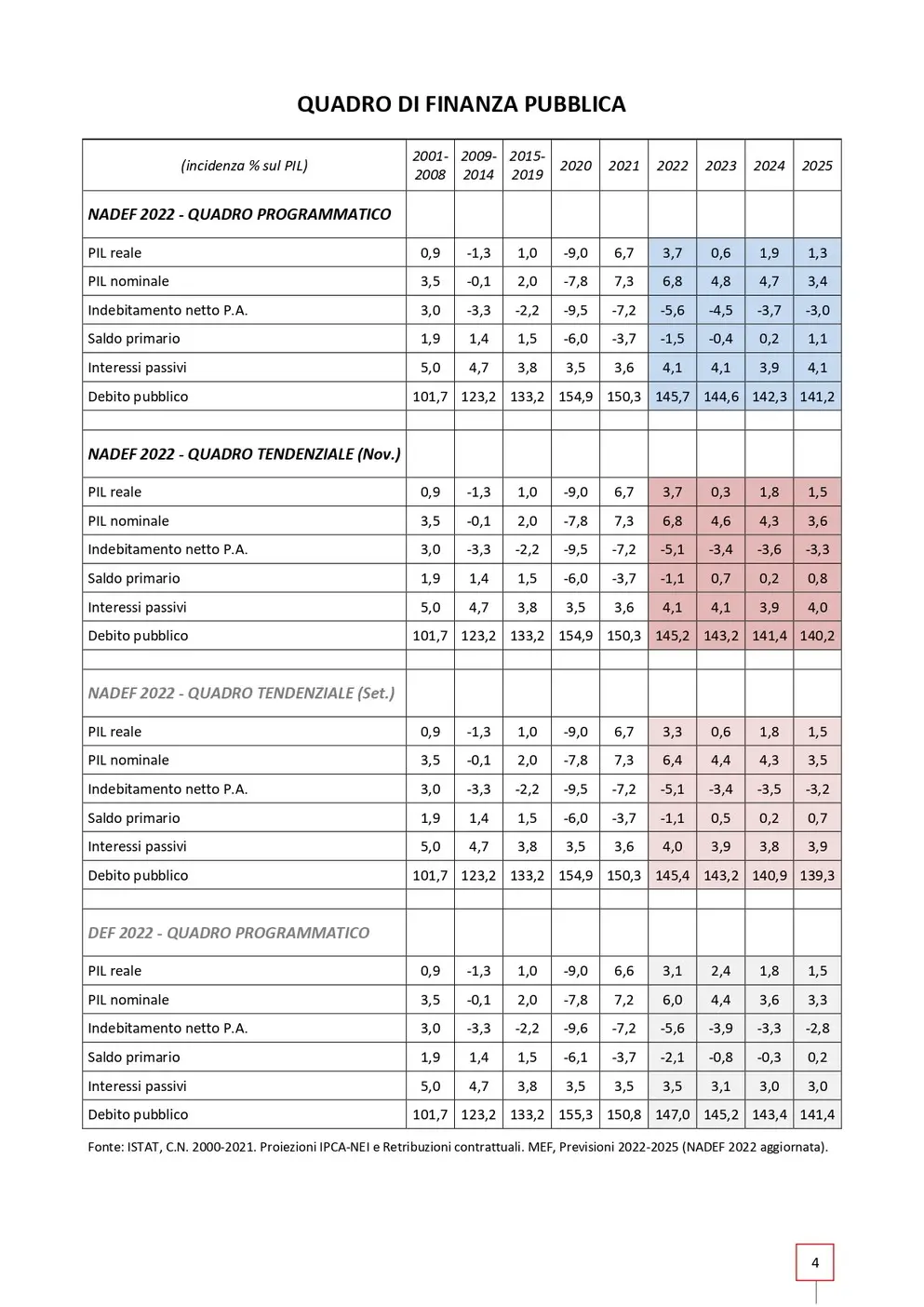

Il Consiglio dei Ministri del 4 novembre scorso ha rivisto e integrato la Nota di aggiornamento del Documento di economia e finanza (NADEF) 2022 deliberata il 28 settembre aggiornando le previsioni tendenziali e definendo il nuovo quadro programmatico 2023-2025 che, dopo quello del DEF di aprile, non era stato tracciato dal Governo Draghi dimissionario.

Il nuovo documento, però, riporta informazioni di carattere macroeconomico e di finanza pubblica molto parziali, soprattutto nel quadro programmatico. Si spera di ritrovare maggiori dettagli nell’aggiornamento del Documento Programmatico di Bilancio (DPB), di prossima stesura, che accompagnerà il disegno di legge di Bilancio.

Nelle nuove previsioni, si tiene conto di un maggiore incremento congiunturale del PIL italiano rispetto alle aspettative nel terzo trimestre di quest’anno (secondo la stima preliminare ISTAT dello scorso 31 ottobre, pari a +0,5%, la più alta variazione in Europa dopo la Svezia): in assenza di ulteriori incrementi o flessioni nell’ultimo trimestre dell’anno, la crescita acquisita del PIL reale per l’intero 2022 sarebbe pari a 3,9%, a fronte del 3,3% previsto nella NADEF 2022 varata a settembre.

Per questo, si calcola prudentemente una frenata nell’ultimo trimestre dell’anno e la nuova stima è di una crescita del PIL pari al 3,7% nel 2022.

Anche secondo le ultime previsioni macroeconomiche, il 2023 si conferma l’anno della crisi. La previsione di crescita del PIL italiano del prossimo anno, è stata rivista al ribasso nello scenario a legislazione vigente dallo 0,6% allo 0,3% perché permangono le attese di un rallentamento del ciclo economico a livello europeo e globale. Tuttavia, a detta del Governo intende le misure volte a “rispondere all’impennata dell’inflazione e all’impatto del caro energia sui bilanci delle famiglie, specialmente quelle più fragili, e di garantire la sopravvivenza e la competitività delle imprese italiane nel contesto europeo e a livello globale” – pari a circa 5 decimali di PIL nel 2023 – dovrebbero sospingere la crescita di tre decimali, riportando la stima nello scenario programmatico allo 0,6%.

Ciò nonostante, lo stesso Governo ritiene che “l’indebolimento dell'economia potrebbe portare a un’inversione di tendenza nel mercato del lavoro” e, infatti, stima una variazione dei posti di lavoro inferiore alla crescita del triennio, a partire dal 2023 in cui la dinamica occupazionale è stata rivista al ribasso e il sostegno delle misure di Governo comporterebbe solo un decimale di incremento dell’occupazione.

Allo stesso modo, si predice solo un parziale recupero del potere d’acquisto dei redditi da lavoro.

Anche i recenti dati sui prezzi rilevati dall’ISTAT (che sfiorando il 12% o il 13% a seconda dell'indice, come non era avvenuto da quasi 40 anni) hanno indotto il MEF a ricalibrare verso l’alto la previsione dell’inflazione effettiva (con una nuova stima del deflatore dei consumi al 7,0% nel 2022 e 5,9% nel 2023), parzialmente attenuata nello scenario programmatico dagli interventi che il Governo vorrebbe mettere in campo, oltre che dalla cauta ipotesi di contenimento dei prezzi energetici a seguito della recente discesa del prezzo all’ingrosso del gas naturale. Eppure, l’incertezza del contesto internazionale e il peggioramento delle aspettative di imprese e famiglie, alimentata anche dai rialzi dei tassi da parte della BCE – evidenziati con intonazione critica nella stessa NADEF aggiornata – destano molte perplessità sulle previsioni istituzionali.

Di conseguenza, anche la variazione del PIL nominale nel 2022, tanto più in presenza di un’inflazione più alta della previsione di settembre scorso, comporta una revisione a rialzo, che genera nuovi margini per le finanza pubbliche (visto che il sentiero di sostenibilità, come noto, si misura in rapporto al PIL nominale), oltre che maggiori entrate – soprattutto da IVA –, finora utilizzate per le diverse misure di “aiuto” contro inflazione e caro-bollette. Il nuovo rapporto fra indebitamento netto e PIL dovrebbe confermarsi al 5,1% nel 2022. Se si considera, inoltre, che il deficit 2022 approvato dalle istituzioni europee nel quadro programmatico del DEF di aprile era pari al 5,6% del PIL, i margini per il Decreto ‘Aiuti-quater’, per prorogare misure vigenti, sono di oltre 9 miliardi di euro.

Ricordiamo che nel 2022 il Governo Draghi aveva già impegnato 66 miliardi di risorse pubbliche (57,6 miliardi sin qui, pari a 3 punti di PIL) per crediti d’imposta, bonus e altre agevolazioni fiscali di sostegno all’economia, alcune delle quali con scadenza al 31 dicembre 2022.

Il confronto con il tendenziale aggiornato del presente documento evidenzia come i nuovi obiettivi generino uno spazio di bilancio pari all’1,1 per cento del PIL nel 2023 e allo 0,1 per cento del PIL nel 2024, mentre nel 2025 l’obiettivo di indebitamento netto è inferiore di circa 0,2 punti percentuali alla stima tendenziale.

Con lo sguardo alla Legge di Bilancio 2023-2025, perciò, il Governo intende fissare al 4,5% il deficit 2023, contro un tendenziale pari al 3,4%. Rispetto alla previsione tendenziale questo comporta un margine di risorse di 21 miliardi per il 2023 e di 2,4 miliardi per il 2024. Difatti, contestualmente alla nuova NADEF 2022, il CdM ha approvato la Relazione al Parlamento con cui si richiede l’autorizzazione allo scostamento di Bilancio (in cui di dà anche conto dell’extra-gettito di 9,1 miliardi per il 2022). Come detto, “le risorse della manovra netta saranno impiegate per il contrasto al caro energia nei primi mesi del 2023”.

La definizione dei nuovi interventi verrà deliberata in seguito ed eventuali risorse aggiuntive dovranno essere reperite da riduzioni della spesa pubblica (nel corso del Cdm è stato dato il via libera a una prima spending review ministeriale) oltre che, come dichiarato dal Ministro Giorgetti, “all’interno del settore”, ovvero degli stessi capitoli di spesa, a partire da fisco e previdenza in conferenza stampa (basti pensare alla cosiddetta “pace fiscale” o alla riduzione delle tax expenditures).

D’altra parte, il rapporto sui risultati conseguiti in materia di misure di contrasto all'evasione fiscale e contributiva indica in 1,4 miliardi le maggiori entrate strutturali derivanti dalla maggior compliance che possono essere destinate al fondo per gli interventi di riforma del sistema fiscale (quello che era il “fondo per riduzione della pressione fiscale”). Può essere utile segnalare che la

Legge di Bilancio 2019 quantificava in 1,1 miliardi di euro il costo dell'incremento della soglia per l'accesso alla flat tax da 65.000 a 100.000 euro.

La previsione di nuove entrate nel corso del prossimo triennio, nonché la stessa determinazione di maggiori entrate strutturali da contrasto all’evasione, imporrebbe una redistribuzione al lavoro alle pensioni, tanto più in presenza di un’emergenza che pesa di più sui bilanci delle famiglie a medio e basso reddito.

Dal lato della spesa pubblica, nello scenario tendenziale – pressoché uguale a quello delineato a settembre – balza agli occhi la flessione nominale di importanti capitoli di Bilancio già nel 2023 a legislazione vigente, anche per il venir meno di alcune misure contro l’emergenza pandemica: Redditi da lavoro dipendente (-0,6), Consumi intermedi (-0,8), Prestazioni sociali diverse dalle Pensioni (-4,5) e Spesa sanitaria (-1,7). Al contrario, aumenteranno gli interessi passivi sul debito pubblico (+5,6), la spesa previdenziale (+8,1) e gli investimenti pubblici (+34,7) quale acconto per il “forte impegno dedicato all’attuazione del Piano nazionale di ripresa e resilienza (PNRR), da cui dipendono ingenti investimenti per rilanciare la crescita sostenibile dell’economia italiana”.