PHOTO

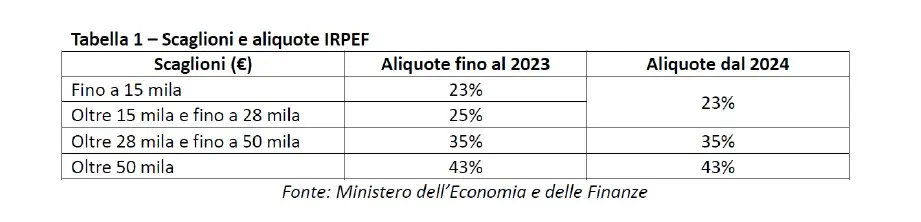

Il Decreto Legislativo “Primo modulo di riforma fiscale” (n. 216/2023) ha stabilito, per il solo anno d’imposta 2024, che ai fini della tassazione IRPEF e addizionali comunali, il calcolo delle imposte fosse sulla base di tre scaglioni di reddito anziché i quattro previsti per l’anno 2023. Sempre per il solo anno d’imposta 2024, per i lavoratori dipendenti con reddito complessivo sino a 15.000 euro ha stabilito, inoltre, l’innalzamento da 1.880 a 1.955 euro della detrazione per redditi di lavoro dipendente.

Per effetto di questa disposizione, per i lavoratori dipendenti la soglia della No Tax Area (reddito per il quale non si pagano IRPEF e addizionali) è fissata a 8.500 euro (in precedenza fissata a 8.176 euro), pari quindi a quella già fissata per i redditi di pensione.

Il D.Lgs. n. 216/2023 ha contemporaneamente stabilito che gli acconti dovuti IRPEF e Addizionali comunali per i periodi d'imposta 2024 e 2025 dovessero essere calcolati invece sulla base dei quattro scaglioni e relative aliquote del 2023, determinando quindi versamenti in acconto superiori all’imposta dovuta per entrambe le annualità.

Per comprendere la gravità di tale disposizione normativa, rispetto all’anno 2025, occorre sottolineare che la Legge di Bilancio 2025 ha reso strutturale la tassazione IRPEF e addizionale sulla base dei tre scaglioni di reddito definiti per l’anno d’imposta 2024 e seguenti.

L’applicazione delle disposizioni del D.Lgs. n. 216/2023 avrebbe danneggiato tutti i contribuenti (persone fisiche) che, a seconda della propria situazione reddituale, sarebbero stati costretti a versare acconti 2025 per importi non dovuti o superiori al dovuto. Questa penalizzazione avrebbe interessato tutti i contribuenti, colpendo in particolare i lavoratori dipendenti e i pensionati.

Effettuati i dovuti approfondimenti e verifiche, abbiamo appurato che, applicando il D.Lgs. 216/2023:

1. chi ha conseguito nel 2024 solo redditi di lavoro dipendente da 8.410 a 8.500 euro, per i quali il datore di lavoro ha effettuato le ritenute alla fonte (conguaglio corretto), presentando il 730 o il modello REDDITI PF senza chiedere ulteriori agevolazioni, avrebbe dovuto pagare un acconto 2025 non dovuto;

2. chi presenta la dichiarazione dei redditi indicando oneri e spese sostenute nel 2024, avrebbe dovuto versare un acconto 2025 non dovuto;

3. chi ha percepito redditi di diverse tipologie che determinano un’imposta dovuta, avrebbe dovuto versare un acconto in misura superiore all’effettiva imposta sui redditi 2025.

Per evitare un aggravio sui bilanci delle famiglie, già in forte difficoltà a causa dell’alta inflazione cumulata negli ultimi anni, abbiamo chiesto al Governo di intervenire con la massima urgenza per modificare il comma 4 dell’art.1 del D.Lgs. n. 216/2023 e rendere, quindi, immediatamente operativi l’accorpamento delle aliquote IRPEF e l’applicazione delle nuove detrazioni anche per il calcolo degli acconti.

A seguito di questa segnalazione, è stata riconosciuta la fondatezza della questione da noi sollevata e in data 23 aprile 2025 è stato pubblicato in Gazzetta Ufficiale il decreto-legge recante disposizioni urgenti in materia di acconti IRPEF dovuti per l’anno 2025 (n. 55/2025) che ha disciplinato il ricalcolo su tre aliquote.

Ci riteniamo molto soddisfatti di questo risultato, ma continueremo a monitorare l’iter della conversione in legge del decreto-legge presentato alle Camere.