PHOTO

Industria in crisi, governo assente

Le imprese e le istituzioni tendono spesso a considerare i numeri delle crisi industriali come elementi fisiologici, quasi neutri. Ma dietro quei numeri ci sono persone, lavoratori, famiglie e interi territori. È una conta silenziosa, quella che si sta consumando nel sistema produttivo italiano: migliaia di lavoratori espulsi dai processi produttivi giorno dopo giorno, mese dopo mese, in una lenta e inesorabile dismissione che lambisce ormai i confini della desertificazione industriale.

Un fenomeno che procede nel disinteresse generale, con istituzioni spesso complici o inermi di fronte alle scelte di aziende che delocalizzano, chiudono o riducono attività inseguendo logiche finanziarie e non produttive. Aziende che, anche quando hanno bilanci positivi, vengono smantellate perché non garantiscono margini di profitto sufficienti secondo i parametri dei fondi speculativi che le controllano.

Mentre a Palazzo Chigi si racconta un’Italia in pieno boom economico, nel mondo reale accade l’opposto: l’industria sta sprofondando e, a cascata, anche il commercio, la distribuzione e i servizi iniziano a registrare segnali di crisi. Tutti travolti da un ciclo recessivo industriale che dura da oltre due anni e da un calo del potere d’acquisto che ha prosciugato portafogli e carrelli della spesa.

La verità, semplice e scomoda, è che la crisi industriale si è trasformata in crisi sociale. E mentre il sistema produttivo italiano perde pezzi, il Governo sembra disinteressarsi del destino dei lavoratori e delle imprese.

Le dichiarazioni del Ministro Urso sulla risoluzione delle vertenze restano, nella maggior parte dei casi, mere enunciazioni. Dopo mesi dalle presunte “soluzioni”, le fabbriche restano ferme, i lavoratori in cassa integrazione o, peggio, a casa senza prospettive. Delle tante reindustrializzazioni annunciate, pochissime sono diventate realtà.

CASI EMBLEMATICI

Centrali ENEL di Brindisi e Civitavecchia

La chiusura delle centrali a carbone è diventata il simbolo del fallimento delle politiche industriali di transizione. L’articolo 24-bis del Decreto-legge n. 50 del 17 maggio 2022 prevedeva l’istituzione di un Comitato per la reindustrializzazione dei siti, ma nella realtà i due impianti rischiano di essere semplicemente messi in “riserva a freddo”. I territori restano nella disponibilità di Enel, impedendo nuovi insediamenti produttivi. La perdita di lavoro nell’indotto ha raggiunto livelli drammatici. È un tradimento del principio di “giusta transizione” sancito dall’Unione Europea, che impone di accompagnare la decarbonizzazione con sviluppo e tutela occupazionale.

Cartiera di Fabriano

L’accordo del 9 dicembre 2024 prevedeva la messa a disposizione dei macchinari, mantenuti in efficienza, a un soggetto industriale terzo per avviare nuove produzioni. Ad oggi la produzione è ferma e l’azienda ha iniziato a vendere pezzi dei macchinari.

Prysmian Battipaglia

Il 27 giugno 2024, durante un incontro al Mimit, l’azienda – unico produttore di fibra ottica in Italia e uno dei tre in Europa – ha comunicato la chiusura di una produzione strategica. Era stata individuata la Jcoplastic per una presunta reindustrializzazione, che però non si è mai concretizzata: nessuna produzione avviata, lavoratori privi di ammortizzatori e indennità di disoccupazione in esaurimento.

Trasnova (logistica Stellantis)

A dicembre 2024 Stellantis proroga di un anno l’appalto, dichiarando che sarebbe stata l’ultima proroga. Il Mimit aveva chiesto di usare il 2025 per diversificare le attività, ma l’azienda ha comunicato che, in assenza di nuove decisioni di Stellantis, a dicembre 2025 cesserà l’attività. Siamo ancora in attesa del tavolo di settore per l’indotto automotive, più volte annunciato dal Mimit.

BEKO Siena

L’accordo del 26 giugno 2025 prevedeva una reindustrializzazione del sito, ma a fine novembre la produzione cesserà e i lavoratori andranno in cassa integrazione. Nessun nuovo soggetto industriale è stato individuato. L’azienda ha agito solo sulle uscite del personale e sul ridimensionamento delle risorse dedicate a ricerca, sviluppo e organizzazione del lavoro. Gli investimenti previsti non sono stati avviati. I volumi produttivi calano anche nei segmenti che avrebbero dovuto rappresentare il nuovo focus aziendale, e cresce il timore di trasferimenti di attività in Polonia o in Turchia. Anche qui, il tavolo di settore annunciato dal Mimit non è mai partito.

G&W Electric Foggia

Il 18 aprile 2024 il Ministro aveva incontrato i lavoratori dell’azienda, produttrice di quadri elettrici per Enel e Acea, promettendo che “non si sarebbe mollato”. Da allora nessuna reindustrializzazione è partita. Lo stabilimento è stato venduto all’asta e destinato a magazzino per lo stoccaggio merci.

Almaviva Contact (Sicilia)

L’accordo del 31 dicembre 2024, sottoscritto al Mimit con la Regione Sicilia, prevedeva sette mesi di cassa integrazione per avviare percorsi di riqualificazione: digitalizzazione, numeri di pubblica utilità, CUP per la sanità siciliana. A giugno 2025 l’azienda ha aperto le procedure di licenziamento, e il 31 luglio i lavoratori sono stati licenziati.

Glencore Portovesme

Il 5 dicembre 2024, al Mimit, il Ministro Urso annunciava la ricerca di nuovi investitori per rilanciare il sito. Pochi giorni dopo, il 27 dicembre, in visita ai cancelli dello stabilimento, prometteva che “nessuna azienda arrivata al tavolo Mimit è stata chiusa: ogni crisi è stata trasformata in opportunità di rilancio”. A distanza di dieci mesi, il 2 ottobre 2025, lo stesso Ministro ha dovuto ammettere che la ricerca di nuovi investitori è fallita. I progetti previsti dall’attuale gestione non garantiscono né occupazione né rilancio produttivo.

Questi sono solo alcuni esempi, tra i più eclatanti, di come negli ultimi mesi le reindustrializzazioni annunciate si siano arenate.

UN SISTEMA PRODUTTIVO IN AFFANNO

Alle aziende citate si aggiungono decine di realtà che hanno semplicemente comunicato la chiusura, senza che siano mai stati convocati tavoli istituzionali. Complessivamente, si contano 96 aziende in crisi, che coinvolgono 121.489 lavoratori.

Questo è solo un quadro parziale riferito alle sole vertenze nazionali, cui si sommano i tavoli di crisi a livello regionale per le quali non esiste un monitoraggio da parte delle istituzioni e le chiusure che vengono semplicemente comunicate senza alcun confronto in sede istituzionale.

Tutto ciò descrive un progressivo impoverimento industriale: meno occupazione, meno qualità nelle produzioni, abbandono di settori strategici come chimica di base, automotive, elettrodomestico, siderurgia, farmaceutica.

Il segnale è chiaro: la struttura produttiva del Paese si sta restringendo, mentre i settori legati alla distribuzione, al sistema moda e all’agroindustria rischiano a loro volta un impatto diretto, in un contesto di dazi crescenti e scarsa protezione da parte del Governo.

L’Italia industriale, che per decenni ha rappresentato il cuore dell’economia nazionale, oggi è in bilico. La crisi non è più congiunturale, ma sistemica. Manca una politica industriale di lungo respiro, capace di tenere insieme competitività, innovazione e tutela del lavoro.

La perdita di capacità produttiva è anche perdita di coesione sociale. E continuare a descrivere un’Italia in crescita mentre si moltiplicano le chiusure di fabbriche rischia di trasformare la rimozione in cecità collettiva.

La produzione industriale in Italia

(fonte Istat)

Ad agosto l’indice della produzione industriale italiana è stato pari a 91,6

L’indice ha come base di riferimento il livello medio del 2021, fissato a 100.

Significa che la produzione industriale è attualmente più bassa dell’8,4 per cento rispetto al 2021, quando erano ancora in vigore parte delle restrizioni della pandemia da coronavirus.

Ad agosto 2025 la produzione è tornata agli stessi livelli dell’estate del 2020, nel pieno del primo anno di pandemia.

Per capire ancora meglio la portata di questa crisi serve guardare anche alla sua durata: da febbraio 2023 la produzione industriale è calata per 26 mesi consecutivi, prendendo in considerazione la sua variazione tendenziale, che misura quanto è cambiata rispetto allo stesso mese dell’anno precedente (quindi agosto 2025 su agosto 2024, luglio 2025 su luglio 2024, e via così).

La produzione industriale in Europa

(fonte Eurostat)

Tra il 2000 e il 2025 nell’Europa a 27 la produzione è aumentata del 24%, ma con fortissime differenze da paese a paese.

Ad averla aumentata di più è l’Irlanda (+447%), seguita da Polonia (+287%), Turchia (+276%), Lituania (+263%), Slovacchia (+255%).

Poi vengono altri paesi baltici e dell’est europeo. Tra i fondatori, la produzione è aumentata nei Paesi Bassi (+36%) e in Germania (+17%).

L’Italia presenta la caduta più ampia con un -23%, in media quasi un punto percentuale di capacità perso ogni anno, peggio di Francia, Grecia, Spagna, Portogallo.

Il Fatturato dell’industria italiana

(Fonte Intesa San Paolo/Prometea)

Secondo le stime di Prometeia e Intesa Sanpaolo, l'industria italiana nel 2024 ha perso circa 42 miliardi di euro di fatturato rispetto ai livelli record del 2023, con un calo del 2,5% a prezzi costanti e del 3,6% a valori correnti.

Dettaglio: il calo del fatturato 2024 è dovuto principalmente a una domanda interna più debole, oltre il -3%, mentre l'export è calato dell’1,7%.

115 milioni di euro persi ogni giorno.

La contrazione del fatturato ha riguardato 10 settori industriali su 15.

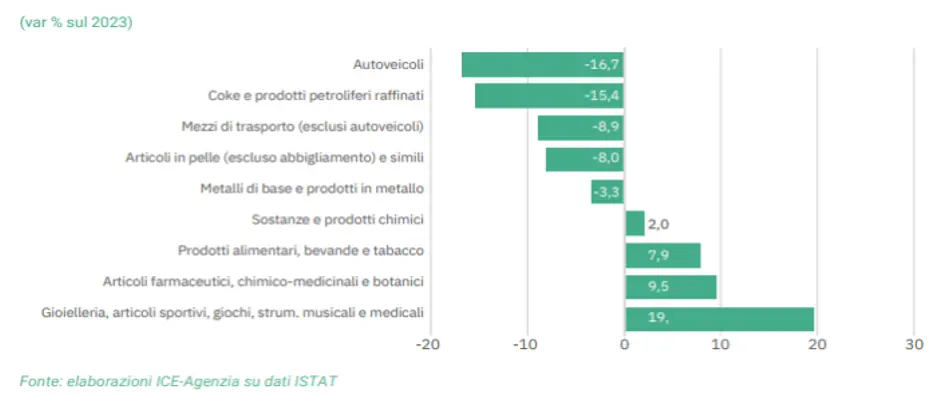

L’export italiano anno 2024 - l’industria in caduta - (Fonte Ice)

Nel 2024 il valore delle esportazioni italiane nel mondo ha registrato una lieve flessione rispetto a quello del 2023 (-0,4%), tale calo è scaturito da una contrazione dei volumi venduti all’estero (-2,4%) non sufficientemente compensata dall’aumento dei valori medi unitari (+2,1%).

I settori maggiormente colpiti sono quelli a tradizione industriale

L’impatto dei dazi e del dollaro debole su export italiano

(Confindustria)

I dazi statunitensi e la svalutazione del dollaro rispetto all’euro (+12,7% da inizio anno) secondo lo studio di Confindustria di qualche giorno fa, determinano un possibile crollo delle esportazioni italiane negli USA pari al –16,5%. Un dato che pesa enormemente su uno dei mercati più rilevanti per il Made in Italy.

L’indice PMI

L’indice PMI (Purchasing Managers Index) si basa sulle indagini che le aziende che lo elaborano fanno presso le industrie. Per convenzione, se tale indice è sopra 50 l’economia si prevede in espansione, mentre se è sotto, le prospettive sono di recessione.

- In Italia per il settore industriale l’indice è sotto la soglia dei 50 punti da tre anni, tranne qualche piccolo accenno in positivo, l’ultimo ad agosto, quando è stato a 50,4.

- Già a settembre è tornato a 49.

L’occupazione nell’industria e il ricorso agli ammortizzatori sociali

- Tra il 1995 e il 2024, secondo l’Istat, si delinea un forte declino occupazionale nella manifattura, con la percentuale di occupati che passa dal 21% al 15% e un corrispondente incremento della quota di occupati nel terziario

Le procedure concorsuali fallimentari e le liquidazioni

(fonte Cerved Rating Agency)

Nell'ultimo biennio hanno ripreso a crescere i fallimenti tra le imprese italiane.

- Secondo uno studio, le procedure concorsuali fallimentari sono cresciute sia nel 2023 (+9,8%) sia nel 2024, anno in cui hanno registrato un ulteriore picco (+17,2%).

- In numeri assoluti i casi sono quindi passati nell’ultimo anno dai 7.848 del 2023 ai 9.194 del 2024 e si concentrano soprattutto nel Nord Ovest del Paese (30% delle procedure), tra le società di capitali (82%) e nei servizi (35%).

- Tra i macro-comparti in forte crescita rispetto al ricorso a procedure concorsuali e liquidazioni troviamo i settori delle Costruzioni (+25,7%) e dell’Industria (+21,2%), in particolare metalli (+48,4%) e sistema moda (+41,1%).

- Sono sotto stress le aziende più giovani. Considerando l’età delle imprese interessate da procedure fallimentari, quelle con meno di 5 anni di vita vedono aumentare la percentuale dal 2% del 2022 al 12% del 2024.